CFP相続・事業承継設計 精選問題講座講師、FPサテライトの町田です。

講座のポイントや補足、CFP試験について解説します。

今回は、問題17、相続人の欠格および推定相続人の廃除についてです。

——————

相続の概要に関する以下の設問について、それぞれの答えを1~4の中から1つ選んでください。

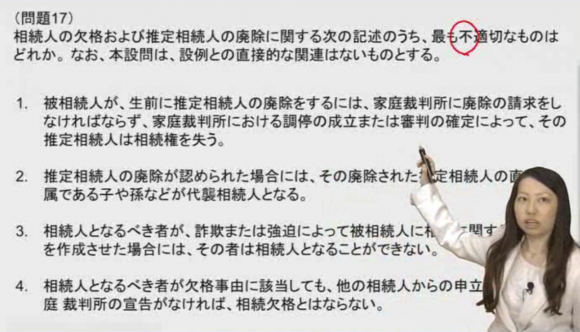

(問題17)

相続人の欠格および推定相続人の廃除に関する次の記述のうち、最も不適切なものはどれか。 なお、本設問は、設例との直接的な関連はないものとする。

1.被相続人が、生前に推定相続人の廃除をするには、家庭裁判所に廃除の請求をしなければならず、家庭裁判所における調停の成立または審判の確定によって、その推定相続人は相続権を失う。

2.推定相続人の廃除が認められた場合には、その廃除された推定相続人の直系卑属である子や孫などが代襲相続人となる。

3.相続人となるべき者が、詐欺または強迫によって被相続人に相続に関する遺言書を作成させた場合には、その者は相続人となることができない。

4.相続人となるべき者が欠格事由に該当しても、他の相続人からの申立てに基づく家庭裁判所の宣告がなければ、相続欠格とはならない。

——————

この問題の論点は、

選択肢1.2.は推定相続人の廃除、

3.4.は相続人の欠格についてです。

選択肢の論点とポイント

推定相続人の廃除

1.廃除の手続き等

→被相続人が、生前に推定相続人の廃除をするには、家庭裁判所に 廃除の請求をしなければならない。

家庭裁判所における調停の成立または審判の確定によって、その推定相続人は相続権を失う。

2.廃除が認められ相続権を失った者の子は代襲相続できるか?

→廃除により相続権を失った場合、子は代襲相続できる。

相続人の欠格

3.欠格事由に該当するもの

→被相続人の遺言書を偽造・変造・破棄・隠匿した場合、詐欺または強迫によって被相続人に遺言書を作成させた場合等

4.欠格事由に該当する相続人は、当然に相続権を失う

相続人の欠格および推定相続人の廃除の問題は、近年は毎回出題されています!

繰り返し過去問を解いて理解していきましょう。

問題17の正答

4.

同じ論点の問題

17-1.CFP相続・事業承継設計 精選問題講座 問題7-3.(類似の問題)

17-2.CFP相続・事業承継設計 精選問題講座 問題7-4. 比較:問題7-2.

17-3.CFP相続・事業承継設計 精選問題講座 問題7-1.

CFP相続・事業承継設計 精選問題講座

CFP相続・事業承継設計の試験で過去に出題された問題を110問精選し、動画で解説した講座です。 基礎知識を確認しながら問題の解き方を解説するので、AFP取得からブランクのある方でも問題が解けるようになります。

独学で行き詰っている方、短時間で合格を目指したい方に特におすすめです。

CFP相続事業承継設計 精選問題講座 – 365日パック 10,800円(税込)

キバンインターナショナルのスタッフが、eラーニングに関する情報・最新事情をBlogでご紹介。月50本程度の情報発信を行っています。")