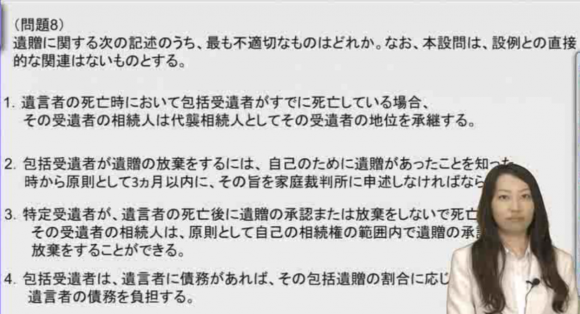

CFP相続・事業承継設計 精選問題講座講師、FPサテライトの町田です。

講座のポイントや補足、CFP試験について解説します。

今回は、問題9、養子についてです。

——————

相続の概要に関する以下の設問について、それぞれの答えを1~4の中から1つ選んでください。

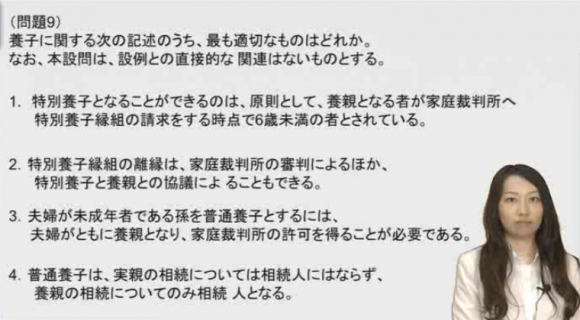

(問題9)

養子に関する次の記述のうち、最も適切なものはどれか。

なお、本設問は、設例との直接的な 関連はないものとする。

1. 特別養子となることができるのは、原則として、養親となる者が家庭裁判所へ特別養子縁組の請求をする時点で6歳未満の者とされている。

2.特別養子縁組の離縁は、家庭裁判所の審判によるほか、特別養子と養親との協議によることもできる。

3.夫婦が未成年者である孫を普通養子とするには、夫婦がともに養親となり、家庭裁判所の許可を得ることが必要である。

4.普通養子は、実親の相続については相続人にはならず、養親の相続についてのみ相続人となる。

——————

1.2.が特別養子、

3.4.が普通養子の論点です。

選択肢の論点とポイント

1.特別養子縁組の年齢要件

→(1)特別養子縁組の請求をする時点で6歳未満の子

(2)6歳未満のうちから養親となる者に養育されている8歳未満の子

2.特別養子縁組の離縁

→以下のいずれにも該当し、養子の利益のため特に必要があると認められる場合に、家庭裁判所の審判によって特別養子縁組の離縁をすることができる。

(1)養親による虐待等、養子の利益を著しく害する事由があること

(2)実父母が相当の看護をすることができること

特別養子と養親との協議による離縁は認められない。

↓↑

普通養子と養親との協議による離縁は認められる。

3.夫婦、直系卑属の養子縁組

→原則として配偶者がともに養子としなければならない

→直系卑属を養子とする場合、家庭裁判所の許可は不要

4.普通養子の相続

→普通養子縁組は実親との親族関係は終了しないため、普通養子は実親の相続人となる

普通養子と特別養子の違いを比較してしっかり押さえておきましょう。

問題9の正答

1.

CFP相続・事業承継設計 精選問題講座

CFP相続・事業承継設計の試験で過去に出題された問題を110問精選し、動画で解説した講座です。 基礎知識を確認しながら問題の解き方を解説するので、AFP取得からブランクのある方でも問題が解けるようになります。

独学で行き詰っている方、短時間で合格を目指したい方に特におすすめです。

CFP相続事業承継設計 精選問題講座 – 365日パック 10,800円(税込)

キバンインターナショナルのスタッフが、eラーニングに関する情報・最新事情をBlogでご紹介。月50本程度の情報発信を行っています。")