問題4:遺留分【CFP相続要点解説】

CFP相続・事業承継設計 精選問題講座講師、FPサテライトの町田です。

講座のポイントや補足、CFP試験について解説します。

今回は、問題4についてです。

問題4は、上記のサンプル動画を公開しています。

——————

次の設例に基づき、相続の概要に関する以下の設問について、それぞれの答えを1~4の中から1つ選んでください。

<設例>

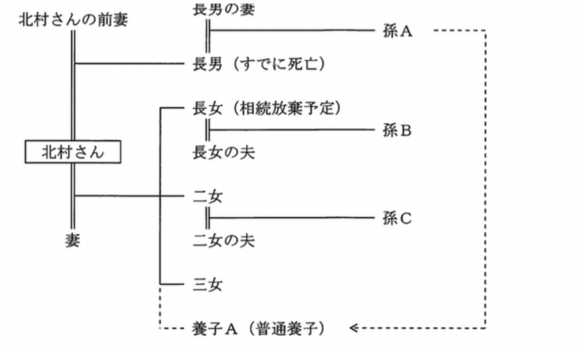

北村和弘さん(以下「北村さん」 という)は、将来の相続対策について検討している。

平成28年6月末の北村さんの親族関係図等は以下のとおりである。

なお、北村さんおよびその親族は、全員日本国籍を有し、その住所は日本国内にあり、北村さんの所有財産はすべて日本国内にある。また、各設問間に関連はないものとする。

(親族関係図)

(問題4)

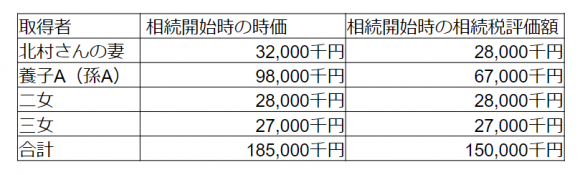

北村さんが、相続人等に財産を相続させる旨または遺贈する旨の遺言書を作成した後、平成28 年6月末に北村さんに相続が開始し、以下のとおり各相続人等がその遺言に従って北村さんの財産を取得した場合、北村さんの妻が他の相続人に対して遺留分の減殺請求をすることができる金額の合計額として、正しいものはどれか。

- 9,500千円

- 14,250千円

- 47,000千円

- 60,500千円

——————

この問題の論点は次の通りです。

- 計算に使う相続財産の価額は時価?相続税評価額?

- 遺留分の計算方法(遺留分割合、法定相続分を乗じる)

この問題の計算は以下になります。

妻の遺留分

185,000千円×1/2×1/2=46,250千円

相続開始時の時価×遺留分割合×法定相続分

遺留分の減殺請求ができる金額

46,250千円‐32,000千円=14,250千円

妻の遺留分-妻の財産取得額

遺留分 ポイント

遺留分のように、民法の定めによって相続財産の分割をする場合は、相続開始時の時価を使用します。

遺留分割合は必ず覚えましょう。

- 相続人が直系尊属のみの場合→1/3

- それ以外の場合→1/2

よって、この問題の遺留分割合は1/2になります。

今回の問題のように、遺留分権利者が複数人いる場合には、遺留分割合に法定相続分を乗じます。

兄弟姉妹は遺留分がない点に注意しましょう。

CFP相続・事業承継設計 精選問題講座

CFP相続・事業承継設計の試験で過去に出題された問題を110問精選し、動画で解説した講座です。 基礎知識を確認しながら問題の解き方を解説するので、AFP取得からブランクのある方でも問題が解けるようになります。

独学で行き詰っている方、短時間で合格を目指したい方に特におすすめです。

CFP相続事業承継設計 精選問題講座 – 365日パック 10,800円(税込)

Facebookページもよろしくお願いします

Facebook comments:

Eメールアドレスは公開されません。

管理者の承認後に表示します。無関係な内容や、リンクだけで意見や感想のないものは承認しません。

キバンインターナショナルのスタッフが、eラーニングに関する情報・最新事情をBlogでご紹介。月50本程度の情報発信を行っています。")