CFP相続・事業承継設計 精選問題講座講師、FPサテライトの町田です。

講座のポイントや補足、CFP試験について解説します。

今回は、問題12、寄与分についてです。

——————

次の設例に基づき、相続の概要に関する以下の設問について、それぞれの答えを1~4の中から1つ選んでください。

<設例>

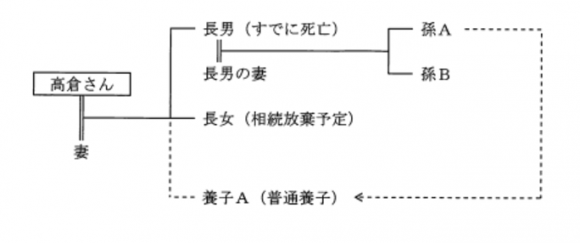

高倉憲司さん(以下「高倉さん」 という)は、将来の相続対策について検討している。平成28年11月末の高倉さんの親族関係図等は以下のとおりである。なお、高倉さんおよびその親族は、全員日本国籍を有し、その住所は日本国内にあり、高倉さんの所有財産はすべて日本国内にある。また、各設問間に関連はないものとする。

(親族関係図)

高倉さん夫婦は、平成12年2月に、孫Aを普通養子としている。

長女は、高倉さんの相続について、相続の放棄をする予定である。

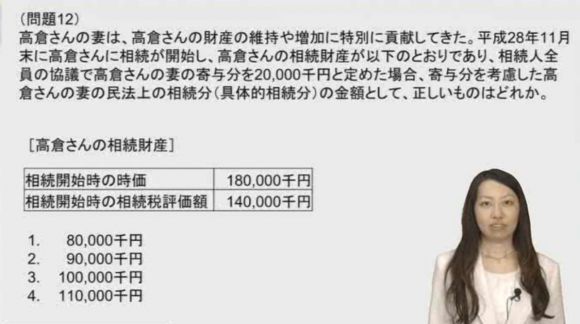

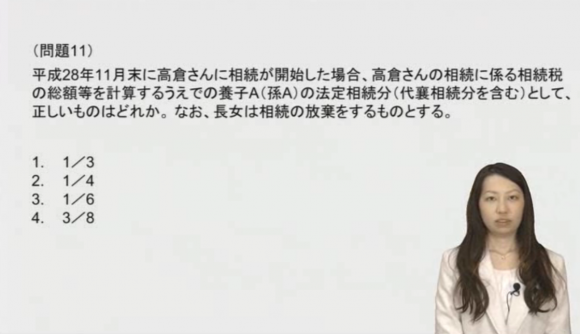

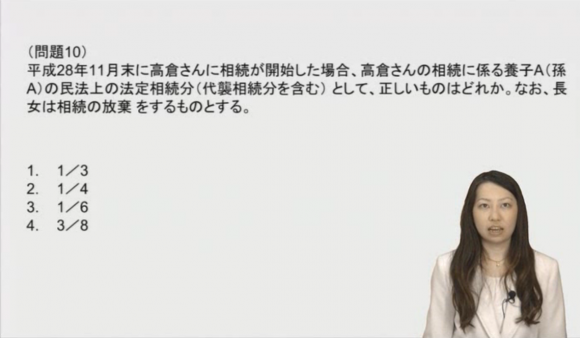

(問題12)

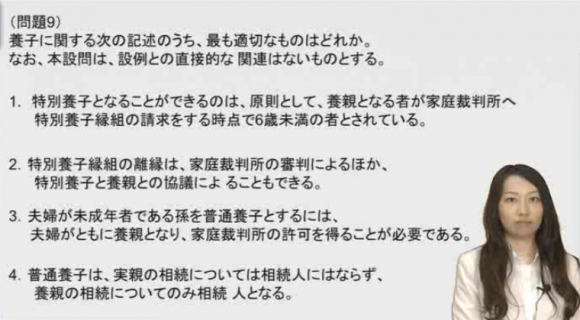

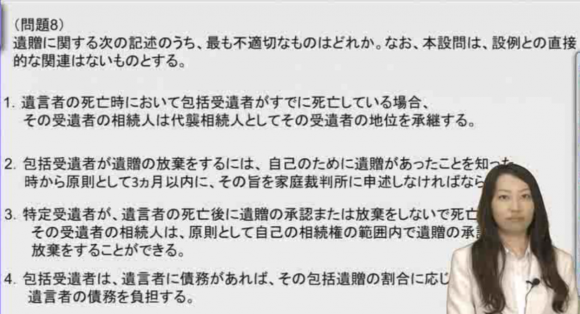

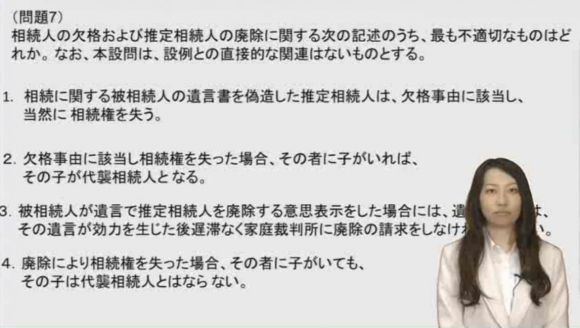

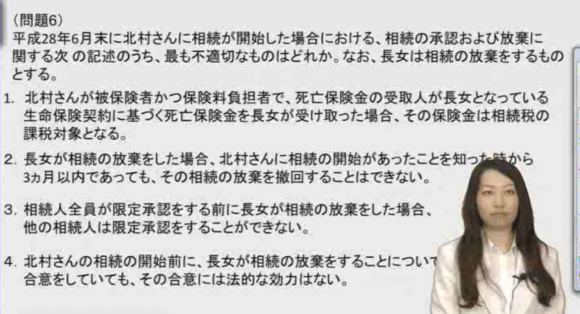

高倉さんの妻は、高倉さんの財産の維持や増加に特別に貢献してきた。平成28年11月末に高倉さんに相続が開始し、高倉さんの相続財産が以下のとおりであり、相続人全員の協議で高倉さんの妻の寄与分を20,000千円と定めた場合、寄与分を考慮した高倉さんの妻の民法上の相続分(具体的相続分)の金額として、正しいものはどれか。

[高倉さんの相続財産]

| 相続開始時の時価 | 180,000千円 |

| 相続開始時の相続税評価額 | 140,000千円 |

- 80,000千円

- 90,000千円

- 100,000千円

- 110,000千円

——————

この問題の論点は次の通りです。

- 計算に使う相続財産の価額は時価?相続税評価額?

- 寄与分の計算方法

この問題の計算は以下になります。

180,000千円‐20,000千円=160,000千円…A

相続開始時の時価‐寄与分

160,000千円×1/2=80,000千円…B

A×妻の法定相続分

80,000千円+20,000千円=100,000千円

B+寄与分

CFP相続・事業承継設計 精選問題講座では、図を用いて解説しています。

寄与分は文章題でも出題されます

講座には収録できませんでしたが、寄与分は文章問題でも出題されます。

そもそも寄与分ってなに?という方は、文章問題で寄与分について理解してから計算問題に取り掛かると、若干解きやすくなるかもしれません。

直近では平成28年度第1回の問題3、平成29年度第1回の問題5に出題されています。

寄与分 ポイント

寄与分のように、民法の定めによって相続財産の分割をする場合は、相続開始時の時価を使用します。

計算の考え方は、

寄与分を除いた相続財産を法定相続分で分割する

↓

法定相続分と寄与分を合計した相続財産が、寄与分を考慮した民法上の相続分となる

理解できればスムーズに解けるようになると思います。

問題12の正答

3.

同じ論点の問題

CFP相続・事業承継設計 精選問題講座

CFP相続・事業承継設計の試験で過去に出題された問題を110問精選し、動画で解説した講座です。 基礎知識を確認しながら問題の解き方を解説するので、AFP取得からブランクのある方でも問題が解けるようになります。

独学で行き詰っている方、短時間で合格を目指したい方に特におすすめです。

CFP相続事業承継設計 精選問題講座 – 365日パック 10,800円(税込)

キバンインターナショナルのスタッフが、eラーニングに関する情報・最新事情をBlogでご紹介。月50本程度の情報発信を行っています。")