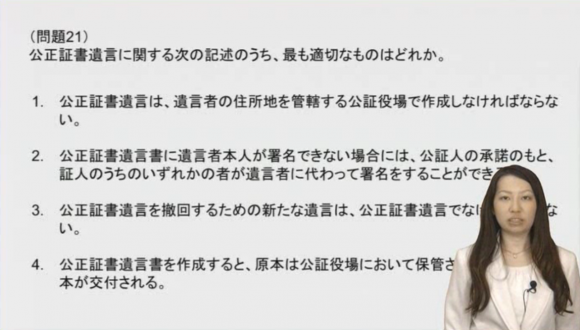

CFP相続・事業承継設計 精選問題講座講師、FPサテライトの町田です。

講座のポイントや補足、CFP試験について解説します。

今回は、問題22、遺産分割協議についてです。

——————

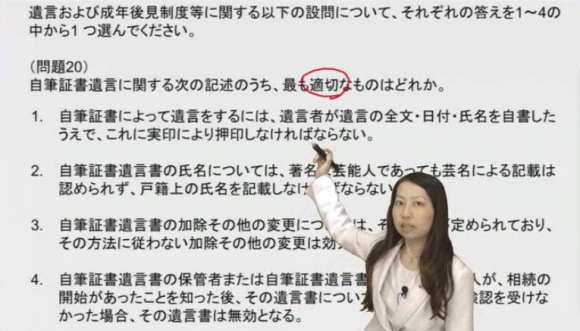

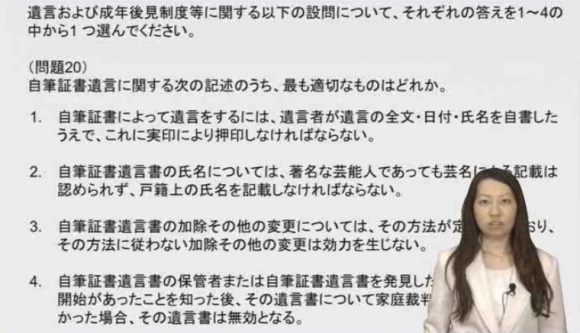

遺言および成年後見制度等に関する以下の設問について、それぞれの答えを1~4の中から1つ選んでください。

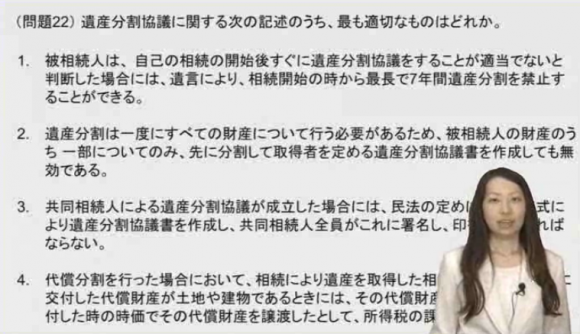

(問題22)

遺産分割協議に関する次の記述のうち、最も適切なものはどれか。

1.被相続人は、自己の相続の開始後すぐに遺産分割協議をすることが適当でないと判断した場合には、遺言により、相続開始の時から最長で7年間遺産分割を禁止することができる。

2.遺産分割は一度にすべての財産について行う必要があるため、被相続人の財産のうち一部についてのみ、先に分割して取得者を定める遺産分割協議書を作成しても無効である。

3.共同相続人による遺産分割協議が成立した場合には、民法の定めに従った様式により遺産分割協議書を作成し、共同相続人全員がこれに署名し、印を押さなければならない。

4.代償分割を行った場合において、相続により遺産を取得した相続人が他の相続人に交付した代償財産が土地や建物であるときには、その代償財産を交付した者が、交付した時の時価でその代償財産を譲渡したとして、所得税の課税対象となる。

——————

選択肢の論点とポイント

1.遺産分割の禁止

→相続開始の時から最長で5年間

2.被相続人の財産のうち一部についてのみ、先に分割して取得者を定める遺産分割協議書を作成することができる。

3.共同相続人による遺産分割協議が成立した場合

→遺産分割協議書を作成し、共同相続人全員がこれに署名し、実印を押さなければならない。

(様式について、民法の定めはない。)

4.代償財産が土地や建物であるとき

→代償財産を交付した者が、時価でその代償財産を譲渡したとして、所得税の課税対象となる。

遺産分割の問題もよく出る論点です。

細かい論点が出題されることもありますが、過去問に出てくる論点を押さえておきましょう。

問題22の正答

4.

CFP相続・事業承継設計 精選問題講座

CFP相続・事業承継設計の試験で過去に出題された問題を110問精選し、動画で解説した講座です。 基礎知識を確認しながら問題の解き方を解説するので、AFP取得からブランクのある方でも問題が解けるようになります。

独学で行き詰っている方、短時間で合格を目指したい方に特におすすめです。

CFP相続事業承継設計 精選問題講座 – 365日パック 10,800円(税込)

キバンインターナショナルのスタッフが、eラーニングに関する情報・最新事情をBlogでご紹介。月50本程度の情報発信を行っています。")