CFP相続・事業承継設計 精選問題講座講師、FPサテライトの町田です。

講座のポイントや補足、CFP試験について解説します。

今回は、問題23、法定後見制度および任意後見制度等についてです。

——————

遺言および成年後見制度等に関する以下の設問について、それぞれの答えを1~4の中から1つ選んでください。

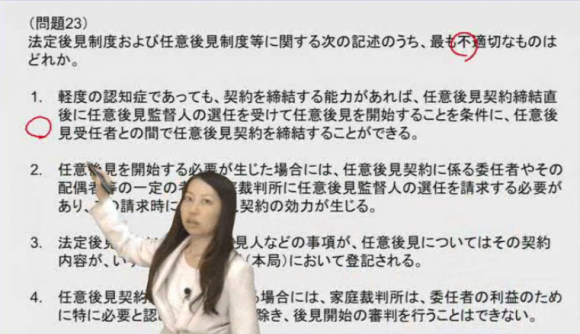

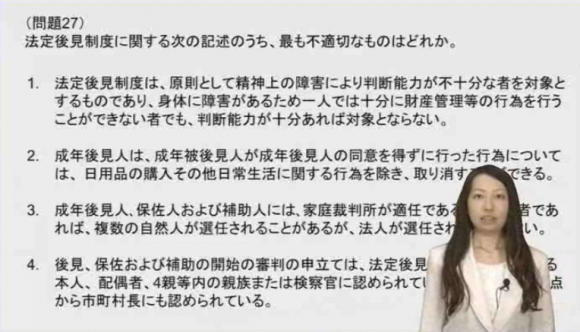

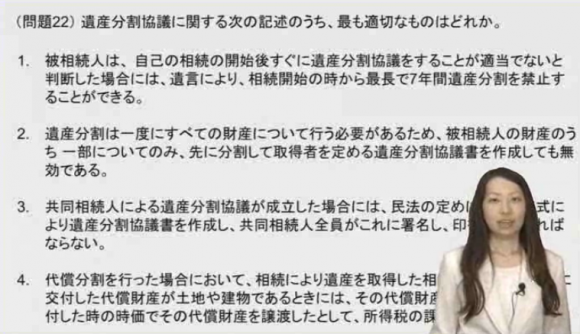

(問題23)

法定後見制度および任意後見制度等に関する次の記述のうち、最も不適切なものはどれか。

1.軽度の認知症であっても、契約を締結する能力があれば、任意後見契約締結直後に任意後見監督人の選任を受けて任意後見を開始することを条件に、任意後見受任者との間で任意後見契約を締結することができる。

2.任意後見を開始する必要が生じた場合には、任意後見契約に係る委任者やその配偶者等の一定の者が家庭裁判所に任意後見監督人の選任を請求する必要があり、この請求時に任意後見契約の効力が生じる。

3.法定後見については成年後見人などの事項が、任意後見についてはその契約内容が、いずれも東京法務局(本局)において登記される。

4.任意後見契約が登記されている場合には、家庭裁判所は、委任者の利益のために特に必要と認められる場合を除き、後見開始の審判を行うことはできない。

——————

選択肢1.2.4.は任意後見制度、

3.は後見制度全般についてです。

選択肢のポイント

この問題で適切な内容の肢は、その文章の通りです。

が、少し読みにくい方もいらっしゃると思うので、内容の整理をしながら見てみましょう。

1.

軽度の認知症

↓

契約を締結する能力があるとき

↓

任意後見受任者との間で任意後見契約を締結することができる。

※条件:任意後見契約締結直後に任意後見監督人の選任を受けて任意後見を開始する

2.任意後見を開始する必要が生じた場合

本人、配偶者、4親等内の親族、任意後見受任者が

家庭裁判所に任意後見監督人の選任を請求する必要がある。

任意後見契約の効力は、任意後見監督人の選任をしたときに生じる。

3.後見制度の登記

法定後見:成年後見人などの事項

任意後見:契約内容

場所:東京法務局

4.任意後見契約が登記されている場合、家庭裁判所は、後見開始の審判を行うことはできない。

委任者の利益のために特に必要と認められる場合に限り、後見開始の審判を行うことができる。

→ 任意後見人に与えられている代理権の範囲が小さすぎる

任意後見人がふさわしくない 等

後見制度は、頻出論点ですが覚えることが非常に多いです。

問題の内容をじっくり読んで整理しながら、理解を深めていきましょう。

問題22の正答

2.

CFP相続・事業承継設計の試験で過去に出題された問題を110問精選し、動画で解説した講座です。 基礎知識を確認しながら問題の解き方を解説するので、AFP取得からブランクのある方でも問題が解けるようになります。

独学で行き詰っている方、短時間で合格を目指したい方に特におすすめです。

CFP相続事業承継設計 精選問題講座 – 365日パック 10,800円(税込)

キバンインターナショナルのスタッフが、eラーニングに関する情報・最新事情をBlogでご紹介。月50本程度の情報発信を行っています。")